发布时间:2024-07-15作者:

6月25日,受国务院委托,审计署侯凯审计长向十四届全国人大常委会第十次会议作了《国务院关于2023年度中央预算执行和其他财政收支的审计工作报告》,总结汇报了2023年度中央财政管理、中央部门预算执行、重大项目和重点民生资金、国有资产管理审计情况,披露了重大违纪违法问题查处情况。

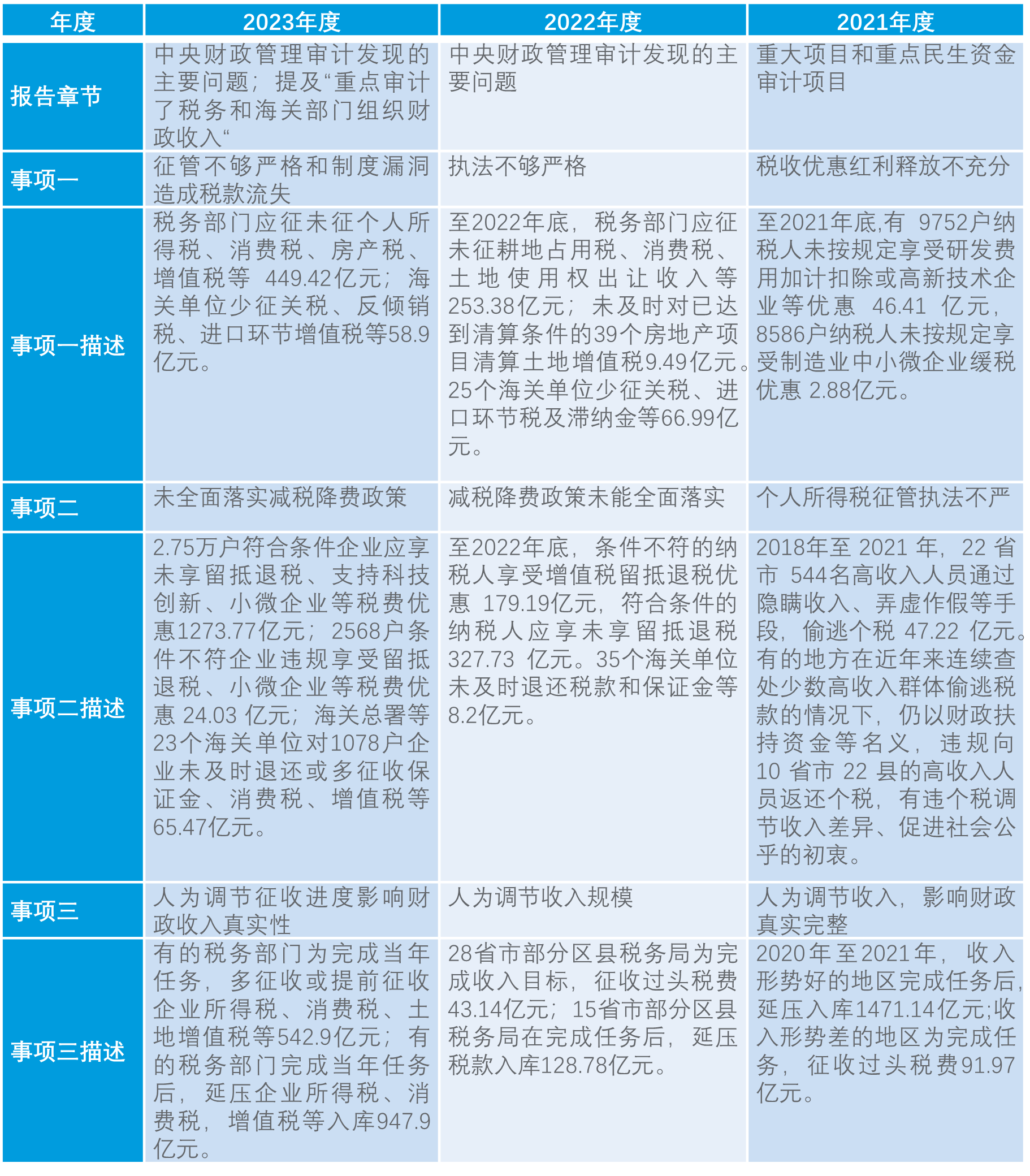

就中央财政管理,国家审计署重点审计了税务和海关部门组织财政收入、转移支付和投资专项管理、积极的财政政策落实、中央决算草案编制、地方债务管理等5方面情况,其中“税务和海关部门组织财政收入不到位”作为首要问题进行报告。

本文对近三年国家审计署年度工作报告中涉及税务事项的部分进行深入剖析与比较,并分享我们的观察及建议。

2023年度国家审计署工作报告(税务和海关部门税费征管、进口监管等履职情况)

报告显示,国家审计署就税务和海关部门税费征管、进口监管等履职情况进行审计并发现:

01 征管不够严格和制度漏洞造成税款流失 税务部门应征未征个人所得税、消费税、房产税、增值税等 449.42 亿元;海关单位少征关税、反倾销税、进口环节增值税等 58.9 亿元。 02 未全面落实减税降费政策 2.75万户符合条件企业应享未享留抵退税、支持科技创新、小微企业等税费优惠 1273.77亿元;2568户条件不符企业违规享受留抵退税、小微企业等税费优惠 24.03亿元;海关总署等23个海关单位对 1078 户企业未及时退还或多征收保证金、消费税、增值税等65.47亿元。 03 人为调节征收进度影响财政收入真实性 有的税务部门为完成当年任务,多征收或提前征收企业所得税、消费税、土地增值税等 542.9 亿元;有的税务部门完成当年任务后延压企业所得税、消费税、增值税等入库 947.9 亿元。 报告最后,国家审计署提出五条审计建议。就涉税领域: 强调加大税费征管力度,完善部门数据共享,堵塞制度漏洞,做到应收尽收、颗粒归仓,巩固好财政收入恢复性增长态势; 谋划新一轮财税体制改革,完善中央与地方财政事权和支出责任划分,加大均衡性转移支付力度健全转移支付定期评估和动态调整、退出机制。对地方税费优惠政策进行评估和清理; 提出加快全国统一大市场建设,制定全国统一大市场建设标准指引,对地方保护、市场分割、招商引资不当竞争等突出问题开展专项治理。 容诚税务观察 通过对近三年国家审计署年度工作报告中部分涉及税务事项的报告内容及相关审计署建议进行比较,我们得到如下观察: 2023年度审计报告应征未征税额449.42亿元,同比增长77.37%,税务和海关部门组织财政收入重要性愈发凸显;强调加大税费征管力度、要求“应收尽收、颗粒归仓“,或显示税收征管力度的进一步加强,同时对企业税务合规管理工作提出了更高要求; 2023年度审计报告应享未享税额1273.77亿元,同比增长288.66%。在政策条件允许下,税务机关鼓励纳税人应享尽享,以求全面落实减税降费政策。同时,政府部门对于企业符合条件的税收政策的积极享受的推动作用力显著,如面向中小企业税收扶持等;对企业而言,我们提示应主动关注新政发布,评估税收优惠政策的适用性,充分、合规享受税收优惠;另一方面, 通过对于近三年间审计署工作报告中披露数据的比较,不难发现在“以数治税”的税收治理背景下,跨部门的涉税数据共享正加速推进,大数据技术的运用效率不断提升。企业应建立税务风险的常态化管理机制,并通过审核评估自身情况,对经营过程中的税收合规进行及时关注,必要时应积极寻求专业税务顾问的协助。 容诚税务团队后续将密切关注审计机关已报告问题整改情况及其他动态。如您希望就本文中涉及的相关问题进行更深入和具体地探讨,欢迎您与我们联系。

地址:安徽省合肥市政务区龙图路与绿洲西路交口置地广场A座26层

Copyright © 2021 容诚税务师事务所有限公司All Rights Reserved. 皖ICP备17016194号-2

扫码关注

官网微信

友情链接